Krankenversicherung – Kalkulation

Private Krankenversicherung – PKV

In der Privaten Krankenversicherung wird der Beitrag nach dem sog. Äquivalenzprinzip kalkuliert. Dies bedeutet, dass jeder Versicherte nach seinem persönlichen Risiko kalkuliert wird. Bestandteile des persönlichen Risikos sind:

- Eintrittsalter

- Gesundheitszustand bei Antragsstellung

- gewünschter Leistungsumfang

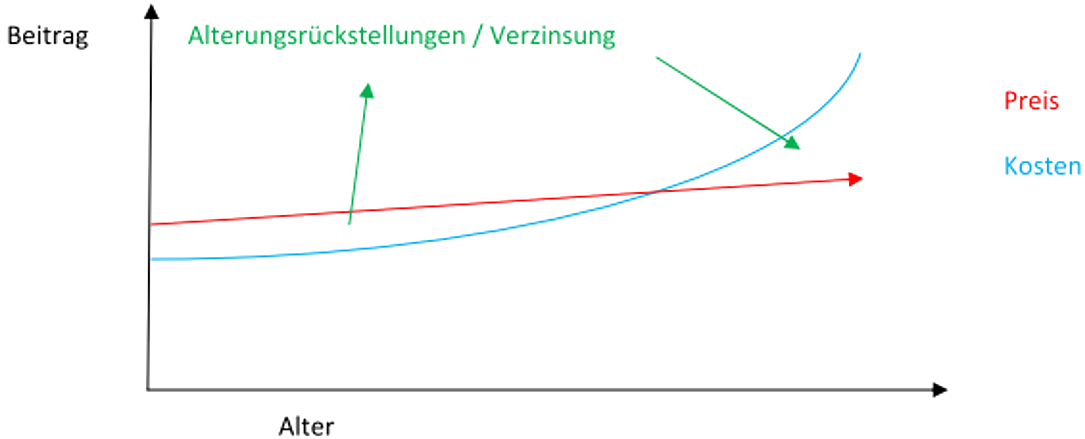

In der Privaten Krankenvollversicherung wird der Beitrag ähnlich wie bei der Lebensversicherung kalkuliert. Es werden sog. Alterungsrückstellungen“ gebildet.

In jungen Jahren „zu viel“ gezahlte Beiträge werden angespart und verzinst. Im Alter werden die Ersparnisse dann dafür verwendet, Beitragssteigerungen zu reduzieren bzw. zu begleichen. Der Tarifbeitrag steigt daher nicht wegen des höheren Alters, sondern aufgrund der gestiegenen Heilbehandlungskosten, der häufigeren Inanspruchnahme fortschrittlicher medizinischer Leistungen oder der wachsenden Lebenserwartung.

Jede versicherte Person ist mit einem eigenen Beitrag zu versichern.

Gesetzliche Krankenversicherung – GKV

Die Gesetzlichen Krankenkassen setzen hier auf ein komplett anderes System. Es gilt das Solidaritätsprinzip. Daher ist die Höhe der Beiträge von anderen Faktoren abhängig, wie z.B.:

- Einkommen des Versicherungspflichtigen

- dem Beitragssatz der Krankenkasse (2018: 14,6 % zzgl. dem kassenindividuellen Zusatzbeitrag – ca. 1,0 Prozent im Durchschnitt)

- der Beitragsbemessungsgrenze, die das max. berechenbare Einkommen vorgibt (2018: 53.100 € pro Jahr). Einkommen oberhalb dieser Grenze werden nicht verbeitragt.

Anders als die PKV bildet die GKV keine Altersrückstellungen. Durch das vorherrschende Umlageverfahren werden Beiträge direkt zur Finanzierung der Leistungen herangezogen.

Im Gegenzug können aber u.U. Familienmitglieder, wie Kinder oder Ehegatten, kostenfrei über die Familienversicherung mitversichert werden.